Paušalni obrt jedan je od (naj)povoljnijih oblika poslovanja kada je riječ o poreznim obvezama i obvezama za obvezne doprinose. Također, vrlo su jednostavni i u smislu vođenja poslovnih knjiga. No, s druge strane, za paušalni obrt propisana su i određena ograničenja, primjerice, po pitanju ostvarenja prihoda.

Uvjeti za otvaranje paušalnog obrta i zakonodavni okvir

Porez na dohodak od obavljanja obrta može se plaćati i u paušalnom iznosu, pod određenim uvjetima, što može predstavljati relativno povoljan oblik poslovanja s aspekta javnih davanja. Riječ je o takozvanom paušalnom obrtu o kojem možete saznati više u besplatnom priručniku Paušalni obrt.

Zakonodavni okvir za paušalne obrte čine:

- Zakon o porezu na dohodak (Nar. nov., br. 115/16, 106/18, 121/19, 32/20, 138/20, 151/22 i 114/23)

- Pravilnik o porezu na dohodak (Nar. nov., br. 10/17, 128/17, 106/18, 1/19, 80/19, 1/20, 74/20, 1/21, 102/22, 112/22, 156/22, 1/23, 3/23, 56/23 i 143/23)

- Pravilnik o paušalnom oporezivanju samostalnih djelatnosti (Nar. nov., br. 1/20, 1/21, 156/22, 15/23 i 1/24).

Generalni uvjeti za otvaranje paušalnog obrta su, pored ostalog, da porezni obveznik nije obveznik poreza na dodanu vrijednost kao i da po osnovi te djelatnosti u poreznom razdoblju ne ostvaruje ukupni godišnji primitak veći od 40.000,00 eura.

Valja skrenuti pozornost na to da je paušalni obrt relativno jednostavno rješenje i s administrativnog stajališta pa su tako poslovne knjige koje vodi paušalni obrt samo evidencija o prometu (Knjiga prometa - Obrazac KPR). Na temelju njega porezni obveznik podnosi Poreznoj upravi Obrazac PO-SD odnosno Izvješće o paušalnom dohotku od samostalnih djelatnosti i uplaćenom paušalnom porezu na dohodak i prirezu poreza na dohodak.

Dobro je znati i da računovodstveni i poslovni program Minimax nudi zaista kompletno rješenje za vođenje poslovnih knjiga obrtnika paušalca. Naime, program Minimax omogućava brzo i jednostavno kreiranje i slanje računa, ponuda, praćenje i evidenciju naplate, automatsko kreiranje knjige prometa (Obrazac KPR) te Obrasca PO-SD na kraju godine. Usto, program je u potpunosti usklađen u propisima vezanim uz uvođenje eura kao službene valute u Republici Hrvatskoj.

Kako pokrenuti paušalni obrt?

Postupak otvaranja obrta pokreće se pisanim zahtjevom ispostavi županijskog ureda za gospodarstvo, odnosno Grada Zagreba, putem Prijave za upis u obrtni registar. Navedeno je moguće obaviti i online putem. Nadalje, u roku od 8 dana od dana početka obavljanja djelatnosti potrebno je javiti se nadležnoj ispostavi Porezne uprave radi upisa u Registar poreznih obveznika na Obrascu RPO.

O praktičnim koracima pokretanja paušalnog obrta možete pročitati u jednom od ranije objavljenih blogova: Praktični koraci kod pokretanja obrta.

Obveze plaćanja poreza te prireza i doprinosa za paušalni obrt u 2024.

Jedan od najčešćih razloga za odluku o otvaranju paušalnog obrta predstavljaju niže svote obveza po osnovi doprinosa za obvezna osiguranja te poreza u odnosu na ostale oblike poslovanja. Stoga u nastavku donosimo pregled svota obveza za doprinose za obvezna osiguranja obrtnika paušalca te obveze po osnovi poreza na dohodak u 2024.

Paušalni obrtnik mora mjesečno plaćati doprinose za obvezno osiguranje i to:

- doprinose za mirovinsko osiguranje (I. i II. stup odnosno I. stup, ako je obveznik samo I. stupa)

- doprinos za obvezno zdravstveno osiguranje

- porez na dohodak.

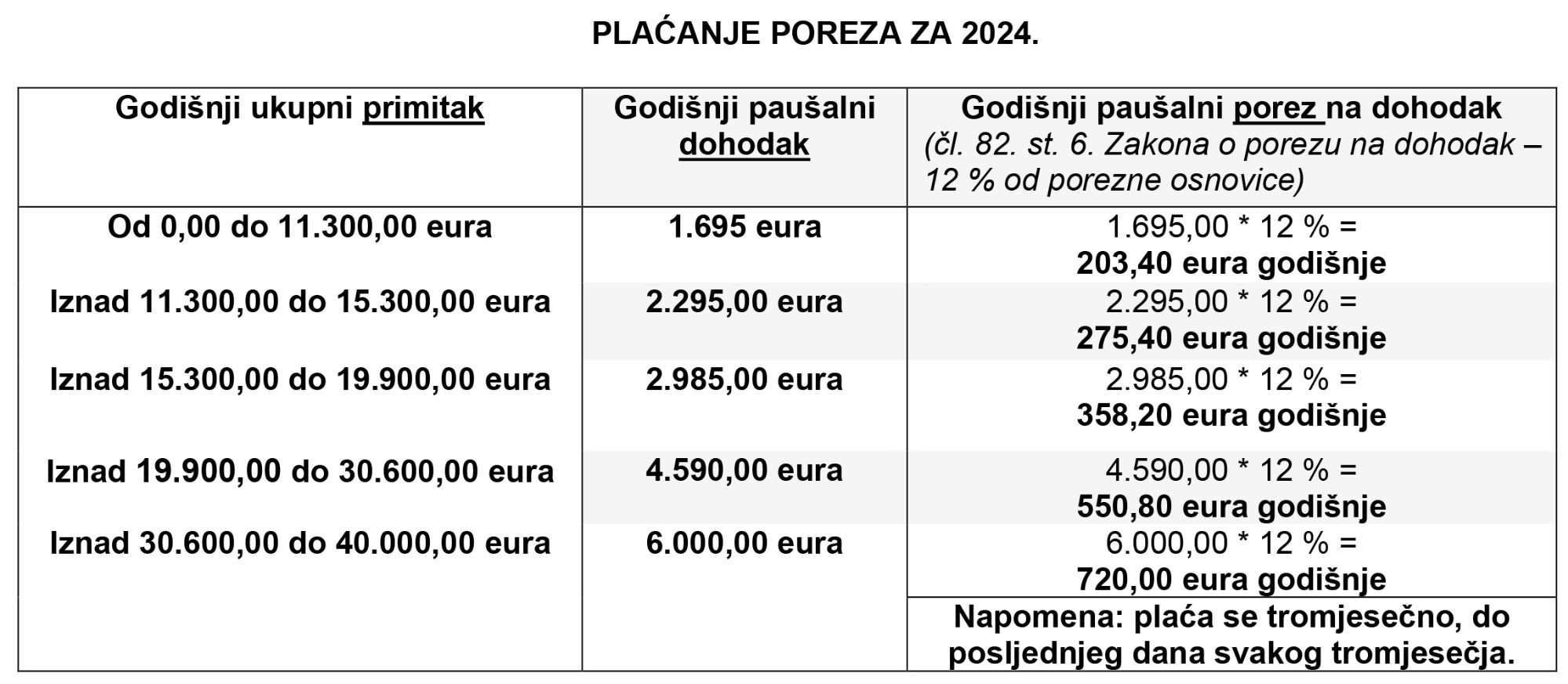

Pregled obveza po osnovi poreza na dohodak (i prireza porezu na dohodak) u 2024. daje se u nastavku:

Skreće se pažnja na to da se poreznim obveznicima koji ne podnesu godišnji izvještaj ili su podaci u navedenom izvješću netočni ili nepotpuni, porez na dohodak utvrđuje se procjenom (čl. 82. st. 7. Zakona o porezu na dohodak).

Nadalje, valja napomenuti da su propisane i smanjene stope paušalnog poreza na dohodak i to za porezne obveznike koji samostalne djelatnosti obavljaju na području Grada Vukovara utvrđenog prema posebnom propisu o obnovi i razvoju Grada Vukovara, na potpomognutim područjima jedinica lokalne samouprave razvrstanih u I. skupinu po stupnju razvijenosti prema posebnom propisu o regionalnom razvoju Republike Hrvatske i na otocima prve skupine.

Isti plaćaju godišnji paušalni porez na dohodak u visini 25 % godišnjeg paušalnog poreza na dohodak.

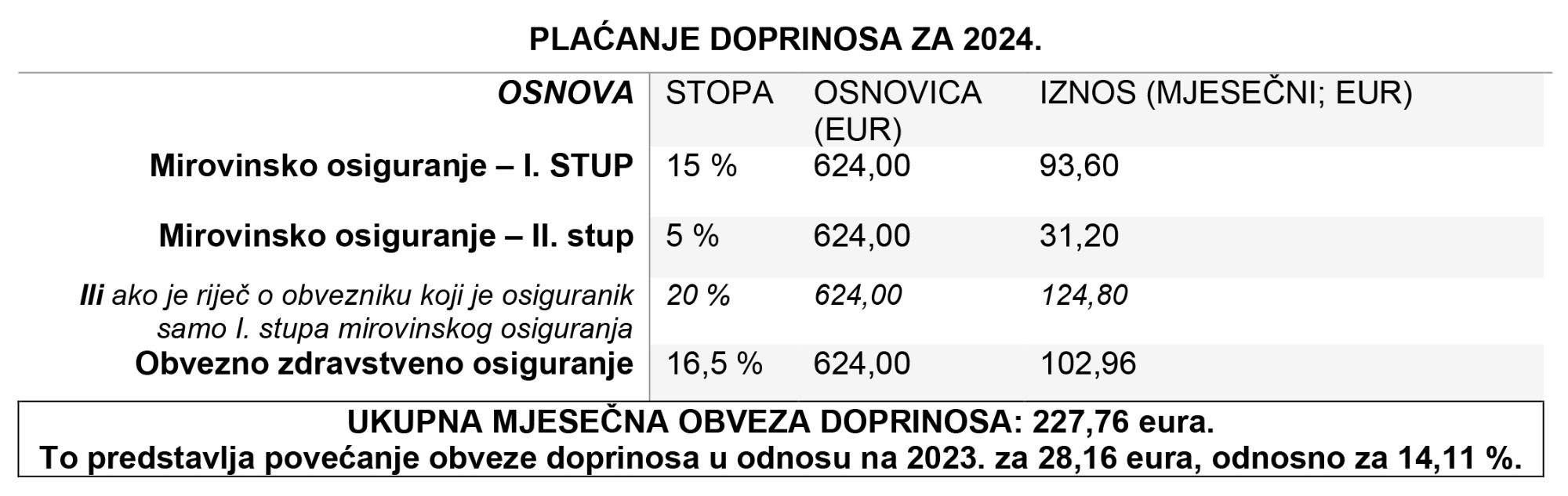

U nastavku se nalazi pregled mjesečnih obveza po osnovi obveznih doprinosa paušalnog obrta za 2024. prema Naredbi o iznosima osnovica za obračun doprinosa za obvezna osiguranja za 2024. godinu (Nar. nov., br. 150/23):

Obveza po osnovi poreza na dohodak uplaćuje se na žiro račun općine odnosno grada prema prebivalištu, odnosno uobičajenom boravištu paušalnog obrtnika, a poziv na broj je HR68 1449 – OIB, a doprinosi za obvezna osiguranja se plaćaju na sljedeći način:

- Doprinos za zdravstveno osiguranje: IBAN: HR6510010051550100001, poziv na broj platitelja: HR68 8478 – OIB obveznika uplate.

- Doprinos za mirovinsko osiguranje (I. stup): IBAN: HR1210010051863000160, poziv na broj platitelja: HR68 8214 – OIB obveznika uplate

- Doprinos za mirovinsko osiguranje (II. stup): IBAN: HR7610010051700036001 poziv na broj platitelja: HR68 2046 – OIB obveznika uplate.

Podsjećamo i na to da paušalni obrtnici koji se bave određenim djelatnostima dužni su uz PO-SD obrazac predati i Obrazac TZ 1 te platiti članarinu turističkoj zajednici. Primjer obrasca donosimo na kraju članka.

Podnošenje obrasca PO-SD za 2023.

Obrazac PO-SD odnosno Izvješće o paušalnom dohotku od samostalnih djelatnosti i uplaćenom paušalnom porezu na dohodak i prirezu poreza na dohodak za 2023. potrebno je predati nadležnoj ispostavi Porezne uprave do 15. siječnja 2024.

Obrazac PD-SD može se generirati automatski iz programa Minimax nakon unesenih podataka o poslovanju ili ga je moguće pronaći na mrežnim stranicama Porezne uprave, a isti je i sastavni dio Pravilnika o paušalnom oporezivanju samostalnih djelatnosti.

Napominjemo da u ovom članku nismo razmatrali podnošenje izvješća nositelja o paušalnom dohotku od zajedničke samostalne djelatnosti i supoduzetnicima u zajedničkoj djelatnosti odnosno PO-SD-Z već isključivo za paušalni obrt s jednim vlasnikom.

U nastavku donosimo primjer popunjenog Obrasca PO-SD za 2023. Napominjemo da se izvještaj za 2023. podnosi u EURIMA.

Izvješće je simulirano temeljem sljedećih parametara: izvještaj se podnosi za paušalni obrt (koji se bavi proizvodnjom piva), a koji je tijekom 2023. ostvario 12.164,00 eura. Primici su ostvareni isključivo bezgotovinskim putem, a naplate u gotovini nije bilo. Obrt je radio svih 12 mjeseci.

Dohodovni razred utvrđuje se na način da se od prosječnog primitka ostvarenog tijekom poreznog razdoblja u kojem se djelatnost obavlja (ukupni primitak podijeljen s brojem mjeseci obavljanja djelatnosti) utvrđuje godišnji primitak množenjem prosječnog primitka s 12 mjeseci. Na isti način paušalni dohodak se utvrđuje i za registrirani sezonski obrt. Godišnji paušalni dohodak utvrđuje se razmjerno broju mjeseci obavljanja djelatnosti

(2) U broj mjeseci obavljanja samostalne djelatnosti računa se svaki puni (cijeli) kalendarski mjesec u kojemu je obveznik obavljao samostalnu djelatnost i posljednji mjesec bez obzira na broj dana obavljanja samostalne djelatnosti u tom mjesecu.

(3) Iznos mjesečnog paušalnog poreza i prireza porezu na dohodak (pod VII.8.) računa se tako da se iznos ukupne obveze paušalnog poreza na dohodak i prirez porezu na dohodak nakon umanjenja (pod VII.5.) podijeli s brojem mjeseci obavljanja djelatnosti (pod IV. i V.).

PRIMJER 2: TZ1

Pripremila:

Dijana Ivanković, direktorica knjigovodstvenog servisa Medium duo d.o.o.